随着物联网技术的飞速发展,智能家居产业将迎来新机遇,智能家居日渐成为物联网行业新的风口。2016年,我国智能家居市场规模已位列全球第四,发展迅速,但是与美国、日本等发达国家相比,我国智能家居渗透率还处于较低水平,智能家居市场的消费潜力巨大,产业前景光明,一大批国内优秀的智能家居品牌迅速崛起,逐渐成为智能家居产业中的翘楚。

本文对国内外智能家居产业的发展现状、市场容量进行了研究分析并对涉足智能家居产业的企业进行了系统地梳理。

一、国际智能家居产业发展现状及市场容量

随着物联网技术的飞速发展,智能家居产业将迎来新机遇,智能家居日渐成为物联网行业新的风口。

智能家居是以住宅为平台,利用综合布线技术、网络通信技术、安全防范技术、自动控制技术、音视频技术将家居生活的有关设施集成,构建高效的住宅设施与家庭日程事务的管理系统,提升家居安全性、便利性、舒适性、艺术性,并实现环保节能的居住环境。

智能家居是个广泛的系统性产品,并不是单一的独立的个体产品,其包括家居布线系统、家庭网络系统、智能家居(中央)控制管理系统、家居照明控制系统、家庭安防系统、背景音乐系统、家庭影院与多媒体系统、家庭环境控制系统等八大系统。其中,智能家居(中央)控制管理系统、家居照明控制系统、家庭安防系统是必备系统,家居布线系统、家庭网络系统、背景音乐系统、家庭影院与多媒体系统、家庭环境控制系统为可选系统。

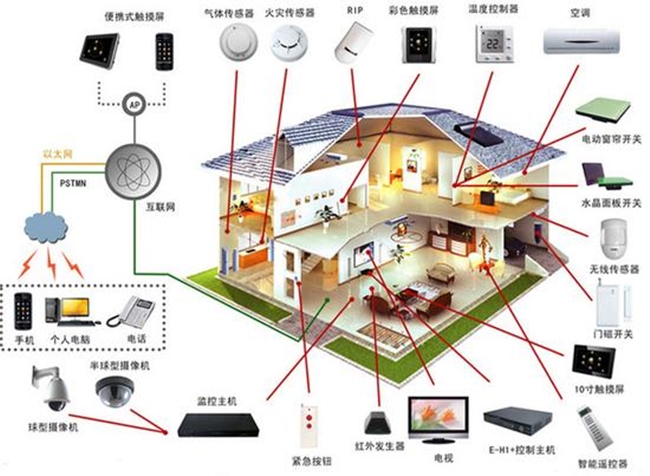

智能家居产业产品生态链

2017年,全球智能家居产业市场规模达到640亿美元,增长13.3%。智能家居产品分类涵盖照明、安防、供暖、空调、娱乐、医疗看护、厨房用品等。

2012-2018年全球智能家居市场规模(单位:亿美元)

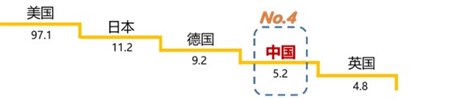

根据statista美国智能家居行业的调查数据显示,2016年美国智能家居市场容量为97.125亿美元,成为全球智能家居市场容量最大的国家。全球智能家居市场容量排名前五的国家分别是:美国、日本、德国、中国、英国。其中美国的智能家居市场容量为97.125亿美元,日本为11.289亿美元,德国为9.256亿美元,中国为5.2亿美元,英国为4.775亿美元。

2016全球智能家居市场容量前五位国家(单位:亿美元)

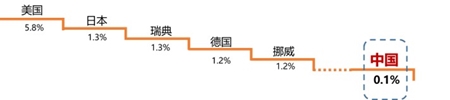

从智能家居渗透率来看的话,美国以5.8%位居第一。其他四个国家为:日本、瑞典、德国、挪威,其中日本为1.3%,瑞典1.3%,德国1.2%,挪威1.2%。中国为0.1%,渗透率较低,市场空间和发展潜力巨大。

2016全球主要国家智能家居渗透率

二、我国智能家居产业发展现状及市场容量

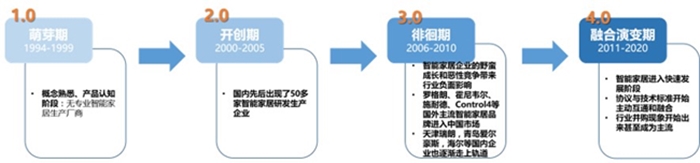

我国智能家居产业的发展起步于20世纪90年代初,至今大体经历了四个发展阶段。

第一阶段:萌芽期/智能小区期(1994年-1999年)。这是智能家居在我国的第一个发展阶段,整个产业还处在一个概念熟悉、产品认知的阶段,这时还没有出现专业的智能家居生产厂商,只有深圳有一两家从事美国智能家居代理销售的公司从事进口零售业务,产品多销售给居住国内的欧美用户。

第二阶段:开创期(2000年-2005年)。这个阶段,国内先后成立了五十多家智能家居研发生产企业,主要集中在深圳、上海、天津、北京、杭州、厦门等地。智能家居的市场营销、技术培训体系逐渐完善起来。此阶段,国外智能家居产品基本没有进入国内市场。

第三阶段:徘徊期(2006-2010年)。2005年以后,由于上一阶段智能家居企业的野蛮成长和恶性竞争,给智能家居产业带来了极大的负面影响:包括过分夸大智能家居的功能而实际上无法达到这个效果、厂商只顾发展代理商却忽略了对代理商的培训和扶持导致代理商经营困难、产品不稳定导致用户高投诉率。行业用户、媒体开始质疑智能家居的实际效果,由原来的鼓吹变得谨慎,连续几年市场销售出现增长减缓甚至部分区域出现了销售额下降的现象。

2005年-2007年,大约有20多家智能家居生产企业退出了这一市场,各地代理商结业转行的也不在少数。许多坚持下来的智能家居企业,在这几年也经历了缩减规模的痛苦。正在这一时期,国外的智能家居品牌却暗中布局进入了我国市场,而活跃在市场上的国外主要智能家居品牌都是这一时期进入我国市场的,如罗格朗、霍尼韦尔、施耐德、Control4等。国内部分存活下来的企业也逐渐找到自己的发展方向,例如青岛海尔等企业。

第四阶段:融合演变期(2011-2020年)。进入2011年以来,市场明显看到了增长的势头,而且宏观的行业背景是房地产受到调控。智能家居的放量增长说明智能家居行业进入了一个拐点,由徘徊期进入了新一轮的融合演变期。接下来的三到五年,智能家居一方面进入一个相对快速的发展阶段,另一方面协议与技术标准开始主动互通和融合,行业并购现象开始出来甚至成为主流。

根据统计,我国智能家居的市场规模从2012年的24亿美元上涨到了98亿美元,增幅高达308%。据估计,2018年我国智能家居的市场规模将达到225亿美元,成为全球智能家居市场的增长重心。

2012-2018年我国智能家居市场规模(单位:亿美元)

我国智能家居产业分领域市场规模测算

我国智能家居产业的发展表现出较强的地域性特征。智能家居生产与消费存在区域集中倾向,厂商相对集中于市场开发较好的地区,上海、浙江、广东等省市为重点发展区域,中西部地区城市尚处于初级阶段;智能家居的市场需求已在逐渐扩大,活跃的市场需求带动了大量智能家居厂商的应运而生,所以厂商相对集中的地方同时也是市场开发比较好的的地区

我国智能家居的发展现状呈现出如以下几个特征:第一,智能家居产业作为一个新生产业,处于一个导入期与成长期的临界点,市场消费观念还未形成;第二,随着智能家居市场推广普及的进一步落实,培育起消费者的使用习惯,智能家居市场的消费潜力必然是巨大的,产业前景光明;第三,一大批国内优秀的智能家居品牌迅速崛起,逐渐成为智能家居产业中的翘楚。

我国智能家居产业的发展同时面临着一些问题。

行业方面,第一,智能家居产业缺少标准化网络协议、接口协议;第二,缺少领军企业,甚至缺少公认的智能家居概念;第三,第三方生活服务体系不健全;第四,现阶段用户大数据的实用性有限。

企业方面,第一,智能硬件企业以中小企业为主,这些企业缺少对用户需求与供应链的控制链的控制力、缺乏资金支持;第二,智能硬件企业面对智能家居平台站队的问题。

用户方面,第一,市场教育程度偏低,普通用户缺少智能家居产品体验,对智能家居产品的认识有限;第二,数据安全性也是影响用户购买的因素;第三,现阶段,用户购买智能家居产品的预算偏低。

产品方面,第一,产品难以让用户持续使用;第二,产品间功能同质化程度较高;第三,产品易用性较高,用户使用成本较高;第四,产品依赖智能手机,每个家庭成员体验不统一。

三、智能家居产业主要涉足企业

智能家居涉足企业以家电企业、科技企业、互联网企业、专业智能家居企业、安防及楼宇自动化企业等企业类型为主,各领域都涌现出代表性企业。

家电企业领域重点企业包括国外的飞利浦、LG、三星等以及国内的海尔、格力、TCL、长虹、创维等领先企业。

科技企业领域重点企业包括国外的微软、苹果、谷歌等以及国内的中兴、联想、华为等领先企业。

互联网企业领域重点企业包括腾讯、小米、阿里巴巴、京东、360、百度等领先企业。

专业智能家居企业领域重点企业包括国外的ABB、Honeywell、Control4、Schneider等以及国内的legrand、乐居智能等领先企业。

安防及楼宇自动化企业领域重点企业包括乐橙、DNAKE、WRT、萤石等领先企业;

此外,智能家居产业还涌现出BroadLink、Lifesmart、Vane、Wulian、Dynamax、欧瑞博等一批创业型公司。(完)

官方微博

官方微博